폴리에틸렌의 글로벌 기계 및 화학적 재활용 시장 규모, 점유율, 코로나19 영향 분석, 재활용 유형별(기계 및 화학), 용도별(포장, 자동차, 건축 및 건설), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023~2033

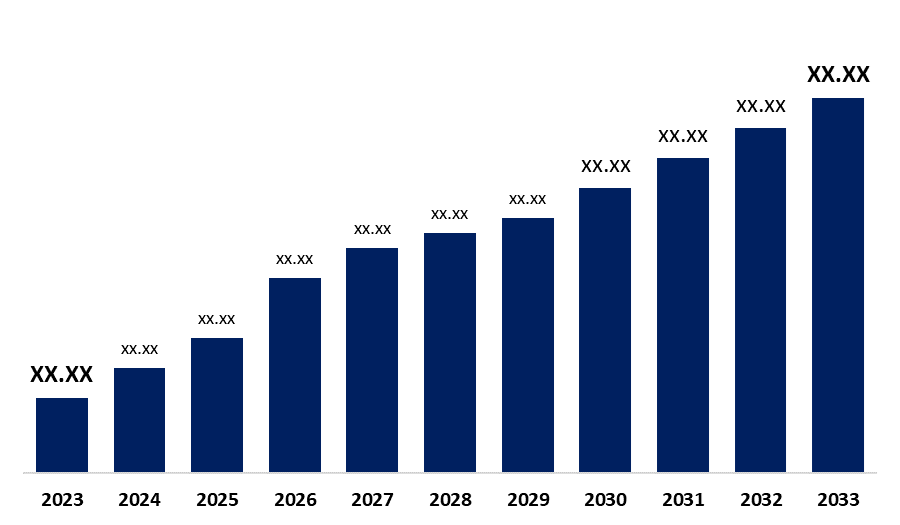

글로벌 기계 및amp; 폴리에틸렌의 화학적 재활용 시장 규모는 2033년까지 451억 4천만 달러를 초과할 것입니다

Spherical Insights & 컨설팅, 글로벌 기계 및 앰프; 폴리에틸렌 시장의 화학적 재활용은 2023년~2033년 예측 기간 동안 연평균 성장률(CAGR) 10.56%로 성장해 2023년 165억 4천만 달러에서 2033년까지 451억 4천만 달러로 성장할 것으로 예상됩니다.

190페이지에 걸쳐 210개의 시장 데이터 표와 45개의 그림을 찾아보고 글로벌 기계 및 기계 분야에 대한 자세한 목차를 찾아보세요. 폴리에틸렌의 화학적 재활용 시장 규모, 점유율, 코로나19 영향 분석, 재활용 유형별(기계 및 화학), 용도별(포장, 자동차, 건축 및 건설), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측(2023~2033년).

폐 폴리에틸렌(PE)을 기계적 또는 화학적 공정을 통해 신소재로 전환하는 데 주력하는 시장은 기계 및 화학 공정으로 알려져 있습니다. 폴리에틸렌 시장의 화학적 재활용. 기계적 재활용은 분쇄 및 재용해 등의 물리적 기술을 사용하여 재활용 폴리에틸렌을 생성합니다. 그러나 폴리머 사슬은 화학적 재활용을 통해 더 작은 분자나 모노머로 분해되며, 이는 새로운 플라스틱이나 기타 화학 공급원료를 만드는 데 활용될 수 있습니다. 분쇄, 세척 및 재용해를 포함한 물리적 절차는 화학적 구조를 변경하지 않고 폴리머의 용도를 변경하기 위해 폴리에틸렌(PE)의 기계적 재활용에 사용됩니다. 화학적 또는 열적 공정을 통해 화학적 재활용은 PE를 연료나 모노머와 같은 더 작은 건축 자재로 줄여 원래 구조를 변경합니다. 또한 기계적, 화학적으로 폴리에틸렌 재활용 시장을 주도하는 주요 요인은 순환 플라스틱 경제를 향한 주요 글로벌 국가의 규제 강화입니다. 브랜드 소유자와 포장 제조업체는 엄격한 EPR(생산자 책임 확대) 프레임워크, 매립 제한 및 재활용 콘텐츠 규칙을 시행하는 정부 및 초국가적 조직에 의해 재활용 PE를 대규모로 사용하도록 강요받고 있습니다. 그러나 폴리에틸렌 화학 물질 재활용과 관련된 높은 초기 비용과 지속적인 비용으로 인해 비즈니스 관점에서는 실현 불가능합니다.

기계 부문은 2023년 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

재활용 유형을 기준으로 글로벌 기계& 폴리에틸렌 시장의 화학적 재활용은 기계적 재활용과 화학적 재활용으로 구분됩니다. 이 중 기계 부문은 2023년 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이는 주로 브라질, 인도, 동남아시아 등 개발 도상국의 분산형 재활용 인프라 성장에 힘입은 것입니다. 지역화된 분류 및 재활용 시설을 통해 도시 고형 폐기물 관리가 발전함에 따라 폴리에틸렌 폐기물을 보다 빠르고 저렴하게 처리할 수 있게 되었습니다.

포장 부문은 2023년에 가장 높은 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

애플리케이션을 기반으로 글로벌 기계& 폴리에틸렌 시장의 화학적 재활용은 포장, 자동차, 건축 및 산업 분야로 구분됩니다. 건설. 이 중 포장 부문은 2023년에 가장 높은 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이는 더 많은 브랜드 소유자가 Ellen MacArthur 재단의 글로벌 공약과 같은 국제 협약을 통해 순환을 약속하고 있기 때문입니다. 글로벌 식품 및 FMCG 기업은 지속 가능성 표준을 충족하기 위해 순수 플라스틱 대신 프리미엄 재활용 PE를 사용해야 한다는 압력을 받고 있습니다.

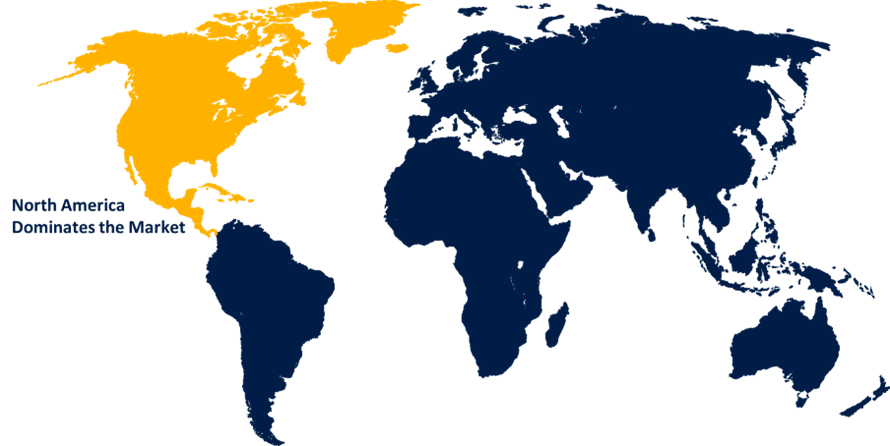

북미는 전 세계 기계 및 부품 시장에서 가장 높은 점유율을 차지할 것으로 예상됩니다. 예상 기간 동안 폴리에틸렌 시장의 화학적 재활용.

북미는 전 세계 기계 및 산업 부문에서 가장 높은 점유율을 차지할 것으로 예상됩니다. 예상 기간 동안 폴리에틸렌 시장의 화학적 재활용. 이는 투자자들이 ESG 성과에 대한 관심이 높아지면서 폴리에틸렌 재활용을 위한 인프라로 자금 흐름이 가속화되는 데 따른 것입니다. 자산 관리자와 사모펀드 회사가 지속 가능한 재료와 순환 경제 이니셔티브에 더 중점을 두면서 기계 및 화학 재활용 업체는 사업을 확장해야 합니다.

아시아 태평양 지역은 전 세계 기계 및 산업 분야 중 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 예측 기간 동안 폴리에틸렌 시장의 화학적 재활용. 국내 재활용 용량 증가는 폴리에틸렌 쓰레기 발생의 증가와 플라스틱 스크랩에 대한 수입 제한 강화로 인해 추진되고 있습니다. 내부 지속 가능성 목표를 충족하고 매립에 대한 부담을 줄이기 위해 중국, 인도, 태국과 같은 국가에서는 기계 및 화학 재활용 시설에 투자하고 있습니다.

글로벌 기계 및 산업 분야의 주요 공급업체 폴리에틸렌 시장의 화학적 재활용에는 KW Plastics, Veolia, Biffa, Plastipak, MBA Polymers, Loop Industries, Brightmark, Plastic Energy, Eastman Chemical, Agilyx, Dow Inc. 등이 있습니다.

주요 타겟층

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 연구 회사

- 벤처 자본가

- 부가가치 리셀러(VAR)

최근 개발

- 2025년 3월 Syensqo에 따르면 기존 PE 폐기물 흐름 내에서 Ixan 폴리염화비닐리덴(PVDC)을 활용하여 다층 식품 포장을 기계적으로 재활용하는 실험이 성공적으로 마무리되었습니다.

시장 부문

이 연구에서는 2023년부터 2033년까지 전 세계, 지역, 국가 수준의 수익을 예측합니다. Spherical Insights는 전 세계 기계 및 산업 분야를 세분화했습니다. 아래 언급된 부문을 기반으로 하는 폴리에틸렌 시장의 화학적 재활용:

글로벌 기계 및amp; 폴리에틸렌 시장의 화학적 재활용, 재활용 유형별

- 기계

- 화학

글로벌 기계 및amp; 용도별 폴리에틸렌 시장의 화학적 재활용

- 포장

- 자동차

- 건물 및 앰프; 건설

글로벌 기계 및amp; 지역별 폴리에틸렌 시장의 화학적 재활용

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 나머지 유럽

- 아시아 태평양

- 중국

- 일본

- 인도

- 한국

- 호주

- 아시아 태평양 지역

- 남미

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 및 앰프; 아프리카

- 아랍에미리트

- 사우디아라비아

- 카타르

- 남아프리카공화국

- 중동 및 기타 지역 아프리카

TOC 요청

아래 정보를 입력하시면 전체 목차를 보내드립니다.

당사가 시장에서 제공하는 서비스

- 24/7 애널리스트 지원

- 전 세계 고객 지원

- 맞춤형 인사이트 제공

- 기술 발전 동향 분석

- 경쟁력 있는 시장 인텔리전스

- 맞춤형 리서치 서비스

- 신디케이트 시장 조사

- 시장 스냅샷

- 시장 세분화 분석

- 성장 동인 분석

- 시장 기회 분석

- 규제 환경 개요

- 혁신 및 지속가능성