글로벌 유전자 치료 플랫폼 시장 규모, 점유율 및 COVID-19 영향 분석, 플랫폼 유형별(바이러스 벡터 플랫폼, 비바이러스 벡터 플랫폼 및 유전자 편집 플랫폼), 응용 분야별(종양학, 희귀 유전 질환, 심혈관 질환, 신경 질환, 안과 질환, 혈액 질환, 근골격계 질환 및 감염성 질환), 전달 방식별(체내 유전자 치료, 체외 유전자 치료 및 기타), 최종 사용별(제약 및 생명 공학 회사, 학술 및 연구 기관, 계약 개발 및 제조 기관(CDMO), 병원 및 유전자 치료 센터), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2025-2035

글로벌 유전자 치료 플랫폼 시장 규모, 2035년까지 98억 4천만 달러 돌파 전망

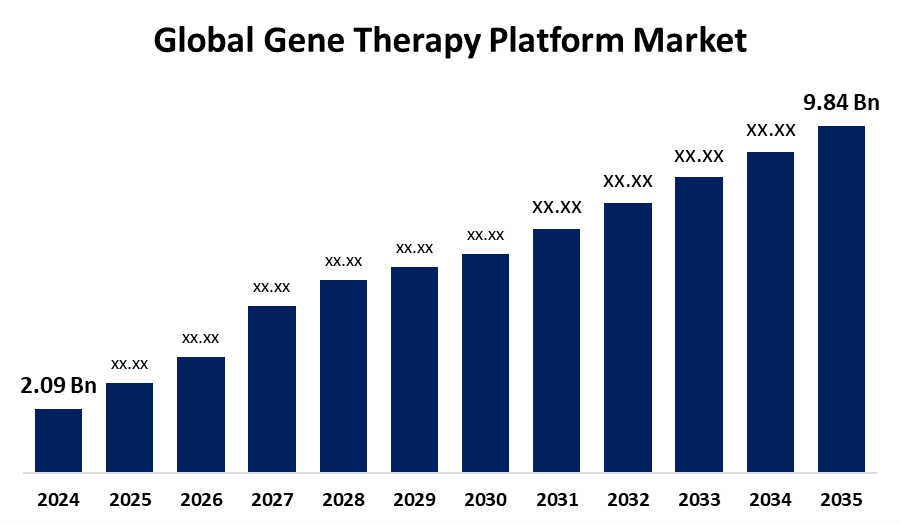

에서 발행한 연구 보고서에 따르면, 글로벌 유전자 치료 플랫폼 시장 규모는 2024년 20억 9천만 달러에서 2035년 98억 4천만 달러로 성장할 것으로 예상되며, 2025~2035년 예측 기간 동안 연평균 성장률은 15.12%입니다.

"글로벌 유전자 치료 플랫폼 시장 규모, 점유율 및 COVID-19 영향 분석, 플랫폼 유형별(바이러스 벡터 플랫폼, 비바이러스 벡터 플랫폼 및 유전자 편집 플랫폼), 응용 분야별(종양학, 희귀 유전 질환, 심혈관 질환, 신경 질환, 안과 질환, 혈액 질환, 근골격 질환 및 감염성 질환), 전달 방식별(체내 유전자 치료, 체외 유전자 치료 및 기타), 최종 사용별(제약 및 생명 공학 회사, 학술 및 연구 기관, 계약 개발 및 제조 기관(CDMO), 병원 및 유전자 치료 센터), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2025-2035"

유전자 치료 플랫폼 시장 규모는 질병을 치료하거나 예방하기 위해 치료용 유전 물질을 환자의 세포에 도입하는 포괄적인 기술 프레임워크 또는 시스템을 의미합니다. 이 플랫폼에는 전달 벡터(예: 바이러스 또는 비바이러스 시스템), 유전자 편집 도구(예: CRISPR-Cas9), 제조 공정, 그리고 유전자 치료 제품의 개발, 시험 및 상용화를 위한 규제 요건이 포함되는 경우가 많습니다. 이러한 시장 성장은 기술 발전, 유전 및 만성 질환의 증가, 그리고 생물의약품 연구에 대한 상당한 재정 지원에 의해 주도됩니다. 산업 효율성, AI 통합, 그리고 유전자 편집 기술의 발전은 개발 속도와 정확성을 높이고 있습니다. 규제 기관들은 인센티브와 신속한 허가를 통해 이러한 성장과 시장 확장을 촉진하고 있습니다. 겸상 적혈구 질환 치료제인 Casgevy와 같은 주목할 만한 FDA 승인은 유전자 치료의 치료적 가능성을 보여줍니다. 그러나 높은 생산 비용과 유지 관리 비용이 시장 성장을 저해하고 있습니다.

바이러스 벡터 플랫폼 부문은 2024년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

유전자 치료 플랫폼 시장은 플랫폼 유형에 따라 바이러스 벡터 플랫폼, 비바이러스 벡터 플랫폼, 그리고 유전자 편집 플랫폼으로 분류됩니다 . 이 중 바이러스 벡터 플랫폼 부문은 2024년에 가장 큰 점유율을 차지했으며, 예측 기간 동안 상당한 CAGR(연평균 성장률)로 성장할 것으로 예상됩니다. 이러한 부문별 성장은 높은 전달 효율, 표적 전달, 그리고 지속적인 유전자 발현에 기인합니다. AGC Biologics의 BravoAAV 및 ProntoLVV 플랫폼과 같은 기술 발전으로 GMP 생산이 가속화되고 간소화되고 있습니다. 다양한 치료 환경에서 임상 적용 범위를 확대하려면 이러한 발전이 필수적입니다.

종양학 부문은 2024년에 시장을 장악했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다 .

유전자 치료 플랫폼 시장은 응용 분야별로 종양학, 희귀 유전 질환, 심혈관 질환, 신경 질환, 안과 질환, 혈액 질환, 근골격계 질환, 감염성 질환으로 구분됩니다. 이 중 종양학 분야는 2024년 시장을 장악했으며, 예측 기간 동안 상당한 CAGR(연평균 성장률)로 성장할 것으로 예상됩니다. 이러한 성장은 맞춤형 전문 암 치료에 대한 수요 증가에 의해 주도됩니다. 주요 성장 요인으로는 CRISPR 유전자 편집, CAR-T 세포 치료, 그리고 더욱 효과적인 치료를 가능하게 하는 기타 유전자 변형 기술의 발전이 있습니다. 또한, 유전자 치료의 발전으로 인해 업계는 지속적으로 성장하고 있습니다.

생체 내 유전자 치료 부문은 2024년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

유전자 치료 플랫폼 시장은 전달 방식에 따라 체내 유전자 치료, 체외 유전자 치료 등으로 분류됩니다 . 이 중 체내 유전자 치료 부문은 2024년에 가장 큰 점유율을 차지했으며, 예측 기간 동안 상당한 CAGR(연평균 성장률)로 성장할 것으로 예상됩니다. 이러한 부문별 성장은 유전 물질을 환자 체내에 직접 이식하는 방식에서 기인합니다. 체내 유전자 치료는 더욱 표적화되고 효과적인 접근법을 제공합니다. 유전 질환의 성공적인 치료와 벡터 기술의 발전은 유전자 치료 도입을 촉진하고 있습니다. Stylus Medicine과 같이 정확도와 확장성을 높이는 새로운 플랫폼 덕분에 장기 지속형 약물에 대한 수요가 가속화되고 있습니다.

제약 및 생명공학 회사 부문은 2024년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

유전자 치료 플랫폼 시장은 최종 용도를 기준으로 제약 및 생명공학 기업, 학술 및 연구 기관, CDMO(Contract Development & Manufacturing Organization), 그리고 병원 및 유전자 치료 센터로 분류됩니다 . 이 중 제약 및 생명공학 기업 부문은 2024년에 가장 큰 점유율을 차지했으며, 예측 기간 동안 상당한 CAGR(연평균 성장률)로 성장할 것으로 예상됩니다. 이러한 부문별 성장은 상당한 R&D 투자, 첨단 생산 역량, 그리고 중요한 임상 경로에 기인합니다. 제약 및 생명공학 기업들은 유전자 치료의 안전성, 효과, 그리고 특이성을 높이기 위해 최첨단 벡터 엔지니어링 기술에 막대한 투자를 하고 있습니다.

예측 기간 동안 북미가 유전자 치료 플랫폼 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

북미는 예측 기간 동안 유전자 치료 플랫폼 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이러한 지역적 성장은 활발한 바이오테크 산업, 상당한 R&D 투자, 그리고 이 지역의 우호적인 규제 환경 덕분입니다. 미국 FDA는 혁신을 장려하기 위해 RMAT(Rest-Magnetic Mater, 신약승인) 및 혁신치료제 지정(Breakthrough Therapy Designation)과 같은 유전자 치료에 대한 신속한 경로를 마련했습니다. 겸상 적혈구 빈혈 및 베타 지중해 빈혈에 대한 CRISPR 기반 치료법과 같은 주요 승인 사례는 북미의 리더십을 보여줍니다.

아시아 태평양 지역은 예측 기간 동안 유전자 치료 플랫폼 시장에서 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 특히 중국과 한국의 유전자 치료 규제 간소화로 인해 임상 연구가 급증하면서 이 지역의 성장이 가속화되고 있습니다. 레전드 바이오텍과 JW 테라퓨틱스 같은 중국 기업들은 서구 기업들과 협력하여 토종 의약품을 개발하여 생산 능력을 확대하고 있습니다. 또한, 인도는 풍부한 환자 기반, 정부 주도의 유전체학 사업, 그리고 CDMO(의약품 위탁생산) 확장을 바탕으로 임상시험 및 제조 중심지로 부상하고 있습니다.

글로벌 유전자 치료 플랫폼 시장의 주요 공급업체로는 Lonza, Renova Therapeutics, BioIT, Andelyn Biosciences, Autolomous Ltd, AstraZeneca, Hypertrust Patient Data Care(Accenture의 일부), Precision BioSciences, IBM, CRISPR Therapeutics, L7 Informatics, Inc., Sarepta Therapeutics, Inc., TrakCel, ElevateBio, IDBS 등이 있습니다.

주요 타겟 고객

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 연구 회사

- 벤처 캐피탈리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2025년 2월, Andelyn Biosciences는 AAV Curator 플랫폼을 확장하여 유전자 치료 혁신을 가속화합니다. 이 계약을 통해 Andelyn은 유전자 치료를 개발하는 고객을 대신하여 연구 개발 활동에 Stanton Lab CNS 캡시드를 활용할 수 있게 되었습니다.

시장 세그먼트

이 연구는 2020년부터 2035년까지 전 세계, 지역 및 국가별 매출을 예측합니다. Spherical Insights는 아래 언급된 세그먼트를 기준으로 유전자 치료 플랫폼 시장을 세분화했습니다.

플랫폼 유형별 글로벌 유전자 치료 플랫폼 시장

- 바이러스 벡터 플랫폼

- 비바이러스 벡터 플랫폼

- 유전자 편집 플랫폼

응용 분야별 글로벌 유전자 치료 플랫폼 시장

- 종양학

- 희귀 유전 질환

- 심혈관 질환

- 신경계 질환

- 안과 질환

- 혈액학적 질환

- 근골격계 질환

- 감염성 질환

전달 방식별 글로벌 유전자 치료 플랫폼 시장

- 생체 내 유전자 치료

- Ex Vivo 유전자 치료

- 기타

최종 사용 별 글로벌 유전자 치료 플랫폼 시장

- 제약 및 생명공학 회사

- 학술 및 연구 기관

- 계약 개발 및 제조 기관(CDMO)

- 병원 및 유전자 치료 센터

지역별 분석에 따른 글로벌 유전자 치료 플랫폼 시장

- 북아메리카

- 우리를

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아 제국

- 유럽의 나머지 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 호주

- 아시아 태평양의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남미의 나머지 지역

- 중동 및 아프리카

- 아랍에미리트

- 사우디 아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

TOC 요청

아래 정보를 입력하시면 전체 목차를 보내드립니다.

당사가 시장에서 제공하는 서비스

- 24/7 애널리스트 지원

- 전 세계 고객 지원

- 맞춤형 인사이트 제공

- 기술 발전 동향 분석

- 경쟁력 있는 시장 인텔리전스

- 맞춤형 리서치 서비스

- 신디케이트 시장 조사

- 시장 스냅샷

- 시장 세분화 분석

- 성장 동인 분석

- 시장 기회 분석

- 규제 환경 개요

- 혁신 및 지속가능성