글로벌 인공 힘줄 및 인대 시장 규모, 점유율 및 추세, COVID-19 영향 분석 보고서, 임플란트 유형별(실라스틱 막대 임플란트, 마를렉스 메시, 탄소 섬유 임플란트, 기타), 응용 분야별(무릎 부상, 어깨 부상, 발 및 발목 부상, 척추 부상, 고관절 부상, 기타), 최종 사용자별(병원, 전문 클리닉, 외래 수술 센터, 기타): 지역별(미국, 캐나다, 멕시코, 북미 기타 지역, 영국, 프랑스, 독일, 이탈리아, 스페인, 북유럽 국가(덴마크, 핀란드, 아이슬란드, 스웨덴, 노르웨이), 베네룩스 연합(벨기에, 네덜란드, 룩셈부르크), 유럽 기타 지역, 중국, 일본, 인도, 뉴질랜드, 호주, 한국, 동남아시아(인도네시아, 태국, 말레이시아, 싱가포르, 동남아시아 기타 지역), 사우디아라비아, UAE, 이집트, 쿠웨이트, 남아프리카, 중동 및 아프리카 기타 지역, 브라질, 아르헨티나, 라틴 아메리카 기타 지역) - 글로벌 통찰력, 성장, 규모, 비교 분석, 추세 및 예측, 2021-2030

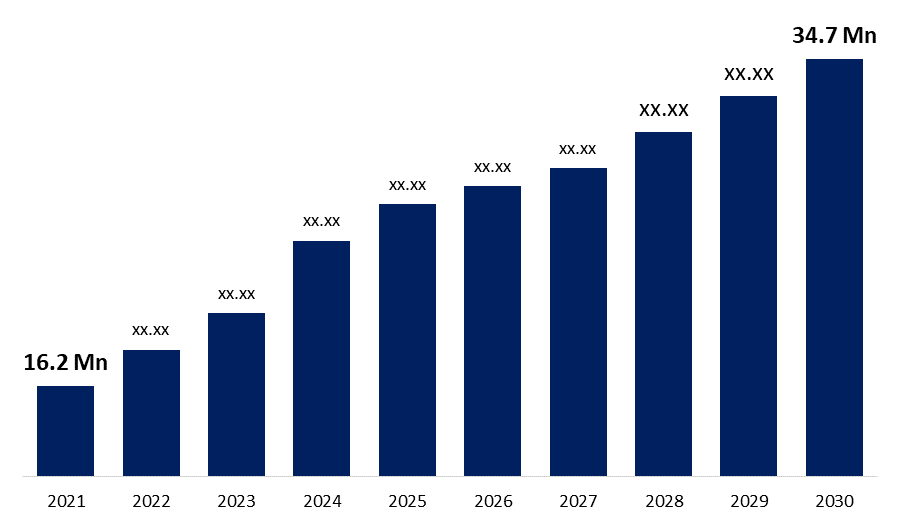

글로벌 인공 힘줄 및 인대 시장 규모, 2030년까지 3,470만 달러 성장 전망

Spherical Insights & Consulting의 최신 연구 보고서에 따르면, 인공 힘줄 및 인대 의 글로벌 시장은 2021년에 1,620만 달러 규모로 추산되며, 2030년까지 16.8%의 CAGR로 성장하여 3,470만 달러 규모로 확대될 것으로 전망됩니다.

이 산업은 고령 인구 증가에 힘입어 성장할 것으로 예상됩니다. 노화 관련 질환으로는 뼈 약화, 인대 및 힘줄과 같은 연조직 약화, 그리고 연골 손상 등이 있으며, 이는 무릎 관련 부상 발생 위험을 높입니다. 인공 힘줄 및 인대 사용에 대한 의료 서비스 제공자들의 거부감, 높은 치료비, 그리고 주요 분야의 낮은 의료보험 적용률 등의 요인으로 인해 예상 기간 동안 시장 성장은 다소 제한될 것으로 예상됩니다. 병원과 연계된 ASC 및 외래 진료실에서 시행되는 발목 및 어깨 수술이 증가하고 있기 때문입니다. 또한, 최소 침습 수술에 대한 인식 증가가 이 분야의 가까운 미래 성장을 가속화할 것입니다.

정부는 수술 시설의 의료 효율성 향상과 신속한 결과 도출을 장려하기 위한 노력을 확대하고 있으며, 이는 병원 및 클리닉 시장을 더욱 활성화할 것입니다. 이 부문의 높은 시장 점유율을 보이는 또 다른 이유는 주요 업체와 정형외과 클리닉 간의 협력을 통해 스포츠 부상 및 접근 가능한 치료법에 대한 인식을 제고하기 위한 노력입니다.

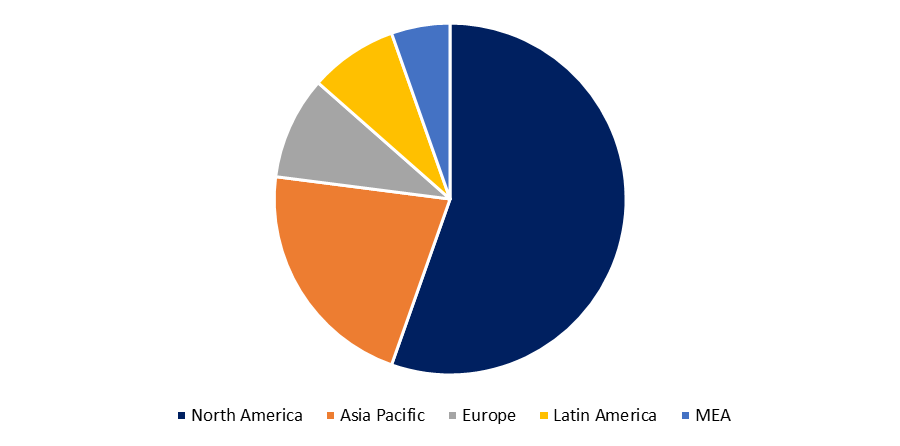

스포츠 부상의 유병률 증가로 인공 인대와 힘줄에 대한 수요가 증가하고, 의료 기관의 관심 증가, 그리고 이 지역에서 첨단 기술로 개선된 인공 임플란트 개발을 위한 정부의 지원이 북미 지역이 2017년 세계 시장 점유율 1위를 차지하는 데 기여했습니다. 인구 고령화, 사고 및 스포츠 부상률 증가, 의료 인프라 발전으로 인해 아시아 태평양 지역은 2019년부터 2026년까지 연평균 성장률(CAGR)이 더 높아질 것으로 예상됩니다.

연구원들은 실제 뼈와 융합하고, 무릎을 지지하며, 새로운 인대 조직의 성장을 촉진할 수 있는 새로운 인공 인대 이식편을 개발하기 위해 노력하고 있습니다. 예를 들어, 2017년 7월, 홋카이도 대학교 과학자들은 일반적인 마모와 손상을 견딜 수 있는 유연하고 튼튼한 섬유 강화 하이드로겔 생체재료를 개발했습니다. 연구팀은 이 재료가 합성 인대, 힘줄 또는 장기를 만드는 데 활용될 수 있을 것이라는 가설을 세웠습니다. 따라서 연구 개발 노력을 강화함으로써 이 시장의 탄탄한 성장 궤도를 유지할 수 있을 것으로 예상됩니다.

무릎 부상 부문은 스포츠 참여 증가, 무릎 부상 빈도 증가, 자가 이식편 및 동종이식을 이용한 기존 수술적 치료법으로 인한 채취 부위의 불편함, 그리고 자가 이식편 및 동종이식편에 비해 인공 힘줄 및 인대가 갖는 장점 등 여러 요인으로 인해 전 세계 인공 힘줄 및 인대 시장을 장악했습니다. 병원 부문은 수술 후 합병증으로 인한 높은 재입원율과 높은 환자 이직률로 인해 전 세계 인공 힘줄 및 인대 시장을 장악했습니다. 병원 및 진료소의 최종 사용자 시설에서 이러한 인공 힘줄 및 인대 도입은 효과적인 수술에 도움이 되는 지원 인프라를 통해 더욱 촉진될 것입니다.

유럽 지역은 정부의 스포츠 진흥 이니셔티브 증가, 영국에서 최신 스포츠 기술을 선보이는 컨퍼런스, 심포지엄, 워크숍 증가, 스포츠 관련 부상과 무릎 교체 수술 증가, 의료 기기 산업 확대, 의료 기기의 저렴한 본인 부담금, 대학, 조직, 기관 간 협정 등의 영향으로 글로벌 인공 힘줄 및 인대 시장 점유율에서 우위를 점하고 있습니다. 이러한 요인들은 모두 유럽의 인공 힘줄 및 인대 시장을 견인하고 있습니다.

주요 기업 및 최근 개발

파트너십, 전략적 인수합병은 업계 참여자들이 성장하는 시장에 빠르게 접근하고 기술 역량을 향상시키는 가장 성공적인 전략으로 기대됩니다. 또한, 제품 차별화 및 개발, 그리고 서비스 확장은 기업들이 시장에서 성공하는 데 도움이 될 것으로 예상됩니다. 기업들이 채택하는 일반적인 전략에는 일반적으로 인수합병, 유통망 확장, 그리고 제품 포트폴리오 확장이 포함됩니다. 예를 들어, 2018년 6월 스위스 연구팀이 개발한 마이크로플레이트 기술을 사용하여 인쇄된 근육 및 힘줄 조직을 생산할 수 있게 되었습니다. 이 기술은 다양한 근육 문제를 치료하는 치료 도구로 유용할 수 있습니다. 코린 오스트레일리아(Corin Australia)는 약 20년간 인대 증강 및 재건 시스템(LARS)을 공급해 온 덕분에 주목을 받았습니다. LARS 제품군에 속한 20개 이상의 기기는 다양한 하지 및 상지 적용 분야에 대한 증강 옵션을 제공합니다. 콜로라도 볼더 대학교(University of Colorado Boulder)의 과학자 팀은 2018년 1월 저렴하고 유연하며 강력한 인간형 인공 근육을 개발했습니다. 이 보고서에 소개된 주요 기업으로는 Orthomed SAS(프랑스), LARS(프랑스), Neoligaments(영국), Cousin Biotech(프랑스), Mathys AG Bettlach, FX Solutions(프랑스), Shanghai PINE&POWER Biotech(중국) 등이 있으며, 이들은 글로벌 인공 힘줄 및 인대 시장(스위스)을 선도하는 기업입니다.

분할:

임플란트 유형별

- 실라스틱 로드 임플란트

- 마를렉스 메시

- 탄소 섬유 임플란트

- 기타

응용 프로그램별

- 무릎 부상

- 어깨 부상

- 발 및 발목 부상

- 척추 부상

- 고관절 부상

- 기타

최종 사용자별

- 병원

- 전문 클리닉

- 외래 수술 센터

- 기타

지역별

- 북미 - 미국, 멕시코, 캐나다

- 유럽- 영국, 프랑스, 독일, 이탈리아

- 아시아 태평양 - 중국, 일본, 인도

- 라틴 아메리카 - 브라질, 아르헨티나, 콜롬비아

- 중동 및 아프리카 - 아랍에미리트, 사우디아라비아

주요 플레이어

- 코린 그룹

- 시로스 유한회사

- 마티스 AG 베틀라흐

- 커즌 바이오텍

- 정형화된 SAS

- FX 솔루션

- 상하이 파인앤파워 바이오텍

TOC 요청

아래 정보를 입력하시면 전체 목차를 보내드립니다.

당사가 시장에서 제공하는 서비스

- 24/7 애널리스트 지원

- 전 세계 고객 지원

- 맞춤형 인사이트 제공

- 기술 발전 동향 분석

- 경쟁력 있는 시장 인텔리전스

- 맞춤형 리서치 서비스

- 신디케이트 시장 조사

- 시장 스냅샷

- 시장 세분화 분석

- 성장 동인 분석

- 시장 기회 분석

- 규제 환경 개요

- 혁신 및 지속가능성